CIBIL score सिबिल स्कोअर:- जर तुम्ही कर्ज घेण्याचा विचार केला तर “सिबिल स्कोअर/क्रेडिट स्कोअर” हा शब्द नक्कीच पहिला आहे. पण CIBIL स्कोअर राखणे इतके महत्त्वाचे का आहे? किंवा अकाउंटिंगबद्दल माहिती मिळवून तुमचा CIBIL स्कोअर सुधारण्यासाठी टिपा जाणून घ्या.

- 1 cibil score काय आहे?

- 2 cibil score क्रेडिट स्कोअर / CIBIL स्कोर का महत्त्वाचा नाही याची कारणे

- 3 चांगला cibil score कसा राखायचा?

- 4 ऑनलाइन cibil score तपासण्यासाठी पायऱ्या

- 5 CIBIL/क्रेडिट स्कोअर श्रेणी

- 6 तुमचा cibil score तपासणे महत्त्वाचे का आहे?

- 7 cibil score कर्ज नाकारण्याची उच्च शक्यता

- 8 पेमेंट इतिहास: ब्युरो तुमच्या पेमेंटचे मूल्यांकन करते. ते पाहतात की तुम्ही सर्व पेमेंट किती चांगले केले आहे.

- 9 कर्ज आणि क्रेडिट कार्डवरील सर्व देय रक्कम भरा

- 10 सर्व ईएमआय आणि क्रेडिट कार्ड बिले वेळेवर भरा

cibil score काय आहे?

cibil score हा तुमच्या क्रेडिट इतिहासावर आधारित तीन अंकी क्रमांक आहे. हा स्कोअर क्रेडिट इन्फॉर्मेशन ब्युरो (CIBIL) किंवा संस्थेने दिला आहे. CIBIL ही तीच संस्था आहे जी भारतातील सर्व प्रमुख बँका आणि वित्तीय संस्थांकडून तुमचे कर्जदार, क्रेडिट कार्ड आणि इतर क्रेडिट उत्पादनांची माहिती गोळा करते आणि त्या आधारावर तुमचा CIBIL स्कोर तयार करते.

cibil score क्रेडिट स्कोअर / CIBIL स्कोर का महत्त्वाचा नाही याची कारणे

तुमची कर्ज मिळण्याची शक्यता: तुमचा CIBIL स्कोर जितका चांगला असेल तितकी तुम्हाला कर्ज मिळण्याची शक्यता जास्त असते. याउलट तुटवडा कमी असेल तर कर्ज न मिळण्याची किंवा जास्त व्याजदराने कर्ज मिळण्याची शक्यता असते.

कर्जावरील व्याजदर: बँक तुम्हाला कर्ज देताना तुमचा सिबिल स्कोअर विचारात घेते. चांगल्या स्कोअरमुळे तुम्हाला कमी व्याजदरात कर्ज मिळू शकते.

इतर आर्थिक बाबी: क्रेडिट कार्ड, विमा योजना किंवा नोकरीसाठी अर्ज करताना CIBIL स्कोर देखील विचारात घेतला जाऊ शकतो.

CIBIL स्कोर तपासण्यासाठी येथे क्लिक करा

सिबिल स्कोर चेक करण्यासाठी येथे क्लिक करा

चांगला cibil score कसा राखायचा?

कर्ज आणि क्रेडिट कार्डची बिले वेळेवर भरणे: तुमच्या CIBIL स्कोअरसाठी हे सर्वात महत्त्वाचे आहे.

तुमची क्रेडिट कार्ड मर्यादा ओलांडू नका: तुमची क्रेडिट कार्ड मर्यादा नेहमी 30% पेक्षा कमी करा.

जास्त कर्जे काढू नका: खूप जास्त कर्जे घेणे आणि त्यांची परतफेड न केल्याने तुमचा स्कोअर कमी होऊ शकतो.

तुमचा क्रेडिट रिपोर्ट नियमितपणे तपासा: जर काही गहाळ माहिती असेल तर ती दुरुस्त करा.

एकच क्रेडिट कार्ड किंवा कर्ज चांगल्या स्थितीत ठेवा: खराब क्रेडिट इतिहासामुळे खराब स्कोअर देखील होऊ शकतो.

तुमचा CIBIL स्कोर कसा सुधारायचा?

वेळेवर बिले भरणे: हे सर्वात महत्वाचे आहे.

कोणतीही कर्ज किंवा क्रेडिट कार्ड बिले साफ करा: कोणतीही बोजड बिले तुमच्या स्कोअरवर नकारात्मक परिणाम करू शकतात.

कर्ज किंवा क्रेडिट कार्ड मर्यादा वाढवण्याचा प्रयत्न करा: तुमच्याकडे चांगले क्रेडिट कार्ड असल्यास बँक मर्यादा वाढवू शकते.

क्रेडिट मित्र योजना वापरा: किंवा योजनेद्वारे क्रेडिट कार्ड बिल भरण्यापूर्वी काही रक्कम जमा करून तुम्ही तुमचा CIBIL स्कोर सुधारू शकता.

cibil score हा तीन-अंकी क्रमांक असतो ज्याद्वारे क्रेडिट ब्युरो तुमच्या क्रेडिट इतिहासाचा अभ्यास करतात. भारतात चार क्रेडिट ब्युरो आहेत – CIBIL, Equifax, Experian आणि CRIF HighMark. ते लोकांच्या क्रेडिट खात्यांच्या नोंदी ठेवतात आणि त्यांच्या क्रेडिट वर्तनाचे विश्लेषण करतात.

तुम्ही वेळेवर सर्व पेमेंट केले आणि डिफॉल्ट न केल्यास, तुमचा क्रेडिट स्कोअर चांगला राहील. हे तुम्हाला एक जबाबदार कर्जदार म्हणून प्रस्तुत करते आणि भविष्यात कर्ज घेण्यास मदत करेल. पुढे, क्रेडिट स्कोअर म्हणजे काय, क्रेडिट स्कोअर कसा तपासायचा, त्याचे महत्त्व, फायदे, त्यावर परिणाम करणारे घटक आणि इतर महत्त्वाचे तपशील आपण जाणून घेऊ.

ऑनलाइन cibil score तपासण्यासाठी पायऱ्या

तुम्ही तुमचा cibil score कसा तपासू शकता असा विचार करत असाल तर खालील मुद्दे तुम्हाला मदत करू शकतात.

क्रेडिट ब्युरोच्या अधिकृत वेबसाइटवर लॉग इन करा

तुमचे खाते तयार करा आणि तुमची क्रेडेन्शियल्स वापरून लॉगिन करा

तुमच्या पॅन क्रमांकासह तपशीलांसह ऑनलाइन फॉर्म भरा

आवेदन सादर करा

तुमच्या ईमेल आयडीवर ईमेल प्राप्त करा आणि दिलेल्या लिंकद्वारे तुमच्या ओळखीची पुष्टी करा

काही क्रेडिट संबंधित प्रश्नांची उत्तरे द्या आणि ईमेलद्वारे विनामूल्य CIBIL स्कोर चेकसह तुमचा क्रेडिट अहवाल मिळवा

याव्यतिरिक्त, तुम्ही सावकाराच्या अधिकृत वेबसाइटवर तुमचा क्रेडिट स्कोअर देखील तपासू शकता. वेबसाइट खरी असल्याची खात्री करणे देखील महत्त्वाचे आहे. कोणतीही अनधिकृत वेबसाइट वापरल्याने डेटाचे उल्लंघन आणि गैरवापर होऊ शकतो.

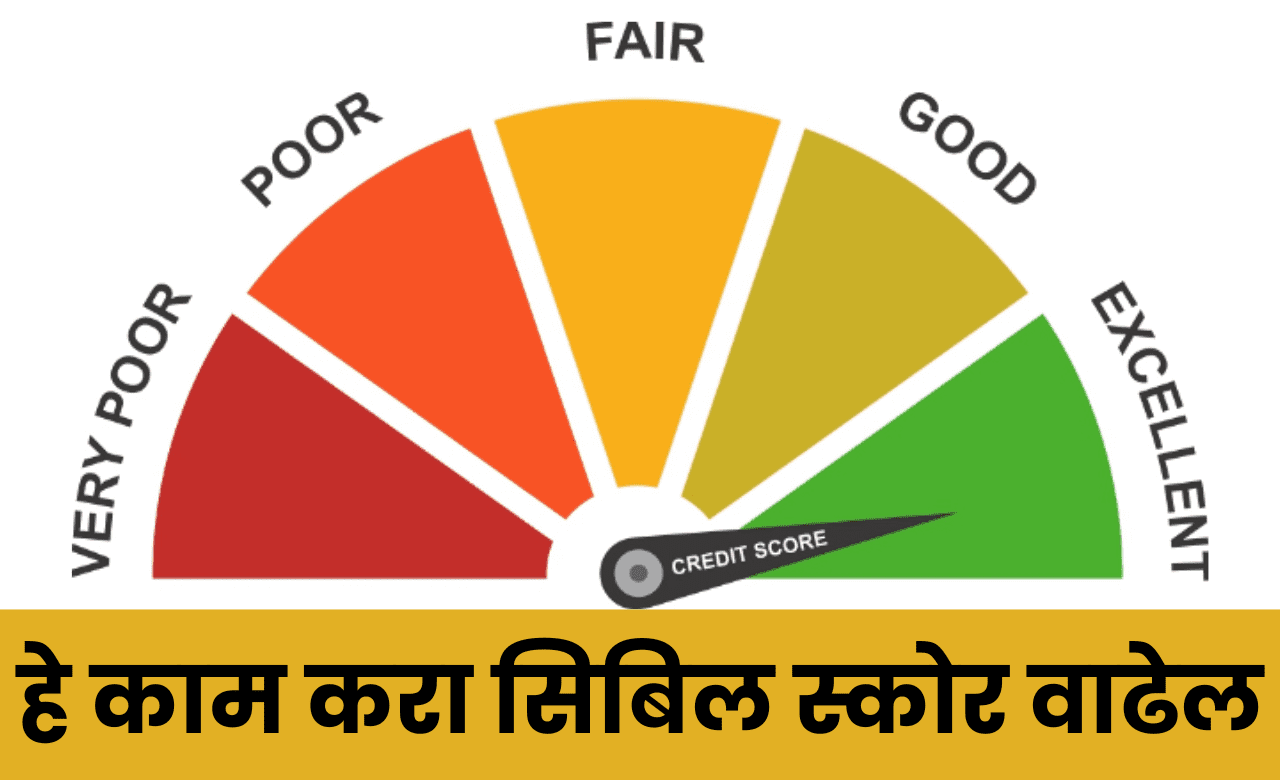

CIBIL/क्रेडिट स्कोअर श्रेणी

जेव्हा तुम्ही कर्जासाठी अर्ज करता तेव्हा Hero Fincorp सारख्या कंपन्या तुमच्या क्रेडिट प्रोफाइलचे मूल्यांकन करतात. या आधारे ते तुमचा अर्ज स्वीकारतात किंवा नाकारतात. CIBIL score 300 ते 900 च्या दरम्यान असू शकतो तर 650 वरील कोणतीही संख्या चांगली मानली जाते. आपण ते तपशीलवार समजून घेऊया:

खराब CIBIL score (550 आणि खाली): 550 पेक्षा कमी स्कोअर CIBIL स्कोअर खराब दर्शवतो. हे दर्शविते की कर्जदाराने अनेक वेळा पेमेंटमध्ये चूक केली आहे. तुमचा क्रेडिट अहवाल ५५० च्या खाली स्कोअर दाखवत असल्यास, तुमची मंजूरी मिळण्याची शक्यता खूपच कमी आहे. अशा प्रकरणांमध्ये, सावकार अनेकदा अर्ज पूर्णपणे नाकारतो.

खराब CIBIL score (550 आणि 649 दरम्यान): FY22 च्या अहवालानुसार, भारतीय ग्राहकांचा सरासरी क्रेडिट स्कोअर 715 आहे. यापेक्षा कमी असलेला कोणताही स्कोअर अनेकदा खराब मानला जातो. याव्यतिरिक्त, 550 आणि 649 मधील क्रेडिट स्कोअर तुम्हाला सरासरी ग्राहकापेक्षा किंचित कमी पातळीवर ठेवतो. अशा परिस्थितीत, तुमचा CIBIL स्कोर तपासणे आणि आवश्यक असल्यास त्यात सुधारणा करणे अधिक महत्त्वाचे बनते.

सरासरी CIBIL स्कोअर (650 आणि 699): तुमचा स्कोअर 650 आणि 699 च्या दरम्यान कुठेही कमी झाल्यास, तुमची प्रोफाइल सरासरी मानली जाईल. कर्ज देणाऱ्या संस्था या आधारावर विचार करतात की कर्जाची परतफेड करताना तुम्ही चूक केली असेल पण तुम्ही कोणतीही मोठी चूक केलेली नाही. या प्रकरणात, ते तुम्हाला कर्ज मंजूर करू शकतात परंतु जास्त व्याज दराने.

चांगला CIBIL स्कोअर (700 ते 749 दरम्यान): तुमचा स्कोअर 700 ते 749 दरम्यान असेल तर तुमचे आर्थिक व्यवस्थापन चांगले असल्याचे ते दर्शवते. तुम्ही तुमची सर्व देयके वेळेवर केली आहेत आणि तुम्हाला निकष चांगले समजले आहेत.

उत्कृष्ट CIBIL स्कोअर (750 आणि 900 दरम्यान): 750 किंवा त्याहून अधिक हा एक आदर्श स्कोअर मानला जातो. हे दर्शविते की तुम्ही जबाबदार कर्जदार आहात, सर्व पेमेंट वेळेवर केले आहेत आणि निरोगी क्रेडिट प्रोफाइल राखले आहे. या स्कोअरसह, तुमचा कर्ज अर्ज सहज मंजूर होतो आणि तुम्हाला तो अधिक चांगल्या व्याजदरात देखील मिळतो.

तुमचा cibil score तपासणे महत्त्वाचे का आहे?

CIBIL स्कोअरच्या नियमित तपासणीचे महत्त्व

येथे काही कारणे आहेत जी तुम्हाला नियमितपणे क्रेडिट स्कोअर तपासण्याचे महत्त्व समजण्यास मदत करतील:

सर्वप्रथम, ते तुम्हाला तुमच्या क्रेडिट कार्डवरील तुमच्या खर्चाच्या परिणामाबद्दल अपडेट ठेवते.

यामुळे क्रेडिट रिपोर्टवरील माहिती खरी असल्याची खात्री होते.

हे तुम्हाला अर्ज करताना किती वाटाघाटी करू शकता हे जाणून घेण्यास मदत करते.

हे तुम्हाला तुमच्या पैशावर नियंत्रण देते.

यामुळे कर्ज देणाऱ्या संस्थेवर चांगली छाप पडते.

चांगला CIBIL स्कोर असण्याचे फायदे

चांगली क्रेडिट प्रोफाइल राखणे नेहमीच फायदेशीर असते. कर्जासाठी अर्ज करताना हे तुम्हाला मदत करते कारण सावकार जेव्हा तुमचा अर्ज पाहतात तेव्हा त्याचे मूल्यांकन करतात. यामुळे तुमचा अर्ज मंजूर होण्याची शक्यता वाढते. शिवाय, तुम्हाला हे फायदे देखील मिळतात.

हे ही वाचा – Pradhanmantri Ujjwala Yojana सरकार नवीन गॅस कनेक्शन देणार, 75 लाख नवीन स्वयंपाकाच्या गॅस कनेक्शन मिळणार

त्वरित कर्ज मंजूरी

कमी व्याजदर

अधिक चांगल्या पेमेंट अटी

कमी cibil score चे परिणाम

कमी CIBIL स्कोअरचा कर्जदारावर नकारात्मक परिणाम होऊ शकतो. याचे पुढील परिणाम होऊ शकतात:

cibil score कर्ज नाकारण्याची उच्च शक्यता

उच्च व्याज दर

अधिक कागदपत्रे आवश्यक आहेत

तुम्हाला कमी रक्कम मिळेल

तुम्ही कोणतेही EMI पेमेंट चुकवल्यास तुम्हाला कठोर कारवाईला सामोरे जावे लागू शकते

तुमच्या क्रेडिट स्कोअरवर परिणाम करणारे घटक

क्रेडिट ब्युरो खालील घटकांच्या आधारे तुमच्या क्रेडिट प्रोफाइलचे मूल्यांकन करतात:

पेमेंट इतिहास: ब्युरो तुमच्या पेमेंटचे मूल्यांकन करते. ते पाहतात की तुम्ही सर्व पेमेंट किती चांगले केले आहे.

क्रेडिट युटिलायझेशन: जर तुमचा क्रेडिट युटिलायझेशन 30-40% पेक्षा जास्त असेल, तर हे दर्शवते की तुम्हाला नेहमीच कर्जाची नितांत गरज असते. याचा सावकारावरही नकारात्मक परिणाम होतो आणि त्यामुळे कर्ज नाकारले जाऊ शकते.

क्रेडिट खात्यांचे वय: अनेक वर्षे जबाबदारीने क्रेडिट हाताळणारी व्यक्ती कालांतराने चांगला क्रेडिट स्कोअर बनवते.

क्रेडिट मिक्स: वैविध्यपूर्ण क्रेडिट मिश्रण एखाद्या व्यक्तीच्या विविध प्रकारचे क्रेडिट कार्यक्षमतेने हाताळण्याच्या क्षमतेची खात्री देते, शेवटी त्यांचे क्रेडिट रेटिंग वाढवते.

वारंवार क्रेडिट चौकशी: जर तुम्ही वारंवार चौकशी करत असाल किंवा कर्जासाठी अर्ज केला तर त्यामुळे क्रेडिट स्कोअर कमी होतो. यामुळे तुम्हाला नेहमी कर्जाची गरज भासत असलेल्या व्यक्तीच्या रूपात दिसून येते, जे निश्चितच नकारात्मक आहे.

तुमचा क्रेडिट स्कोअर सुधारण्यासाठी टिपा

आम्ही आधीच चर्चा केली आहे की चांगला क्रेडिट स्कोअर राखणे महत्वाचे आहे. तुमचा स्कोअर कमी झाला असल्यास, तुम्ही खालील टिप्सद्वारे सुधारणा करू शकता:

कर्ज आणि क्रेडिट कार्डवरील सर्व देय रक्कम भरा

तुमचा क्रेडिट रिपोर्ट पहा, चुका ओळखा आणि दुरुस्त करा

क्रेडिट युटिलायझेशन रेशो कमी करण्यासाठी क्रेडिट कार्डचा वापर कमी करा

तुमच्या क्रेडिट मर्यादेत वाढ करण्याची विनंती करा

चांगला CIBIL स्कोर राखण्याचे सर्वोत्तम मार्ग

खालील टिप्स वापरून तुम्ही चांगला क्रेडिट स्कोअर राखू शकता:

सर्व ईएमआय आणि क्रेडिट कार्ड बिले वेळेवर भरा

तुमच्या क्रेडिट कार्डच्या कमाल मर्यादेपर्यंत न पोहोचण्याचा प्रयत्न करा आणि क्रेडिट वापराचे प्रमाण ३०% च्या खाली ठेवा.

तुमचा क्रेडिट रिपोर्ट नियमितपणे तपासा आणि नवीन कर्जासाठी अर्ज करताना काय महत्त्वाचे आहे ते जाणून घ्या

कमी कालावधीत एकाधिक क्रेडिट कार्ड आणि कर्जासाठी अर्ज करणे टाळा

जुनी क्रेडिट कार्ड रद्द करू नका. हे तुम्हाला एक जबाबदार व्यक्ती म्हणून सादर करते जी सर्व बिले वेळेवर भरतात.

सुरक्षित आणि असुरक्षित क्रेडिट ओळींमध्ये समतोल राखा.

चांगल्या क्रेडिट स्कोअरचे फायदे काय आहेत?

चांगला क्रेडिट स्कोअर राखण्याच्या महत्त्वावर आम्ही आधीच चर्चा केली आहे. चला हे अधिक तपशीलवार समजून घेऊया:

मंजुरीची उच्च शक्यता: चांगला क्रेडिट स्कोअर स्पष्टपणे दर्शवतो की तुम्ही सर्व पेमेंट वेळेवर केले आहेत, क्रेडिटचा चांगला वापर केला आहे आणि तुमचे पैसे चांगल्या प्रकारे हाताळले आहेत. यामुळे शेवटी तुमचा अर्ज मंजूर होण्याची शक्यता वाढते.

कमी व्याजदर: उच्च क्रेडिट स्कोअर डिफॉल्ट होण्याचा धोका कमी करतो, त्यामुळे कमी व्याजदर मिळण्याची शक्यता वाढते.

पूर्व-मंजूर कर्ज ऑफरमध्ये अधिक चांगला प्रवेश: पूर्व-मंजूर कर्जे आणीबाणीच्या वेळी नेहमी वेळेची बचत करतात. शिवाय, तुम्हाला जास्त दस्तऐवजांमधून जाण्याची गरज नाही. म्हणून, चांगला क्रेडिट स्कोअर राखणे फायदेशीर आहे कारण ते पूर्व-मंजूर कर्ज मिळवणे सोपे करते.

प्रीमियम सुविधा सहज मिळवणे: कर्जाचा अर्ज मंजूर करण्यापूर्वी, कर्ज देणाऱ्या संस्था तुमची विश्वासार्हता निश्चित करण्यासाठी तुमचा CIBIL स्कोअर ऑनलाइन तपासतात. उच्च स्कोअर आपल्याला अधिक प्रीमियम वैशिष्ट्यांसह आणि सेवांसह अधिक चांगल्या कर्ज ऑफर देण्यासाठी कर्जदारांना प्रोत्साहित करते.

मोठ्या रकमेची मंजूरी: जर तुम्ही चांगला क्रेडिट स्कोअर राखला असेल, तर तुम्हाला मोठी रक्कम मिळू शकते. जेव्हा तुम्हाला मोठ्या रकमेची नितांत गरज असते तेव्हा आणीबाणीच्या काळात हे फायदेशीर ठरते.

कर्जाचा दीर्घ कालावधी: चांगला cibil score डीफॉल्ट किंवा अयशस्वी परतफेडीचा धोका कमी करतो. त्या बाबतीत, ते दीर्घ मुदतीची ऑफर देऊ शकतात. हे तुम्हाला परतफेड करण्यात मदत करेल कारण मासिक रक्कम कमी असेल.